在全球能源结构加速重构的背景下,热泵被寄予厚望。对于欧洲来说,这不仅关乎建筑能效,更关乎如何脱碳、如何摆脱对化石能源的结构性依赖。

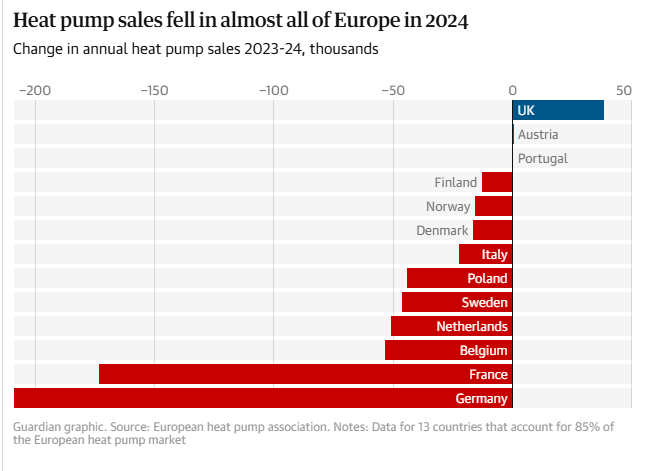

然而,一则来自欧洲热泵协会(EHPA)的最新数据显示,2024年,欧洲主要国家热泵销量同比下降21%,德国、比利时等核心市场大幅萎缩。曾被视作“绿色转型典范”的德国,也因“禁燃气锅炉”政策引发争议而被迫政策回撤。人们不禁追问:热泵,这个曾被广泛看好的低碳解决方案,是否真的来到了一个拐点?

市场降温,并非技术退潮

EHPA指出,此轮回落并非来自技术本身,而是多重压力的叠加:

政策节奏调整,消费者信心受挫;

通胀与经济疲软,家庭支出承压;

电气化成本依然偏高,难以形成有效价格吸引力。

以英国为例,目前平均电价约为天然气的3.5倍,在德国这一差距更是高达3.7倍。热泵在节能效率上的优势,在运营端被成本吞噬。再加上前期高昂的安装投入,许多家庭在“愿景”与“现实”之间选择了观望。

这并不意味着热泵作为技术本身被否定,而是欧洲市场正在呼唤一种更具可交付性与性价比的系统性解决方案。

当欧洲徘徊,中国制造已在重构全球格局

与欧洲市场的起伏形成鲜明对比的是,中国正在成为全球热泵产业链中最具增量与确定性的力量。

据IEA统计,2023年,中国热泵出口总容量已突破10GW,约占全球一半;制造成本普遍低于欧美市场40%-60%,并掌握全球约95%的热泵压缩机产能。更关键的是,中国热泵产业不仅实现了规模优势,更在技术、系统集成、全链交付等方面不断向上突破。

热立方顺德热泵生产基地

在这条价值链中,热立方(AMITIME)无疑是一个典型代表。从2003年将第一台空气源热泵出口挪威,到如今产品销往全球70多个国家与地区,热立方走出了一条不同于多数OEM企业的“制造升级路径”:

技术自研:前瞻布局R290环保冷媒,掌握微泡防泄漏等关键技术;

系统化能力:水箱、整机、云端控制全面自研,掌握算法与能效管理核心;

国际认证:通过Keymark、MCS、ETL等多项严苛标准,具备跨国项目落地能力;

成本与效率并重:高度垂直一体化工厂,保障交付速度与品质一致性。

也正因此,宜家(IKEA)在德国推出的空气源热泵,选择由热立方提供核心制造支持——这不仅是一项合作,更是对中国热泵制造能力的一次深度背书。

产业转向的信号,不一定来自中心,而可能源于边界

历史并非总是在掌声中发生。某种意义上,欧洲市场对热泵的短暂迟疑,恰恰为全球产业带来了一次冷静观察的机会:

热泵是否能真正替代天然气锅炉,关键不在于技术先进与否,而在于交付能力与系统效率;

热泵企业的竞争力,早已不止于某一款设备,而是供应链整合、算法优化、远程运维等全链能力的体现;

下一轮普及与增长,将不再只依赖政策推动,而更多来自消费者对“价格-性能比”的理性判断。

在这样的背景下,中国企业正借由完整的制造基础与系统集成优势,成为重塑热泵行业信心的关键变量。

热立方欧洲土耳其热泵生产基地

热立方:从“制造者”走向“系统解决方案输出者”

从OEM/ODM代工,到全球合作伙伴;从单一设备输出,到系统整体交付;热立方走的,正是一条由制造向价值跃迁的路径。

在中山、顺德、土耳其三大智能制造基地,热立方通过自动化、数字化、柔性化的生产系统,已构建起面向全球市场的热泵供应网络。

而在未来,热立方也正持续拓展品牌影响力与技术边界,力图从“为客户造好产品”到“为用户定义生活”。热立方愿与全球更多合作伙伴一起,以技术为锚、以用户为本,推动热泵行业真正走向一个更经济、更清洁、更普惠的未来。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词: