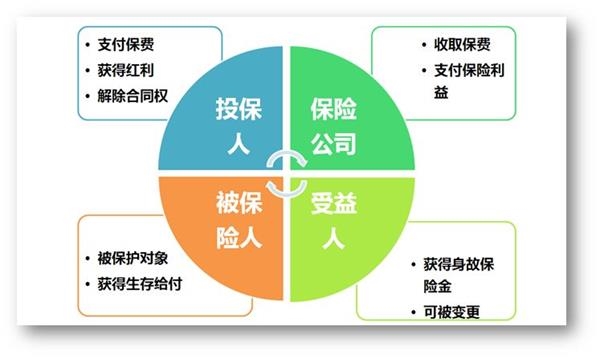

保单是一个专业严谨的合同,合同的当事人是投保人和保险人(保险公司),合同的关系人是被保险人和受益人。保单之所以有设计的空间就是因为投保人、被保险人、受益人三者之间的权利义务非常不同。

想象这样一幅场景:经过多日地考察分析,你选择在一位朋友那里购买一款终身寿险,用生命价值法测算出合适的保额是550万元,你想把保额定得稍微富裕一些,最终保额定为600万元。

你问朋友:“我是这张保单的投保人和被保险人,受益人怎么写最好呢?”

朋友说:“你可以指定受益人,你想让谁领取600万元保险金就写谁。”

你又问:“受益人写孩子与写妻子一样吗?”

朋友说:“一样的。”

受益人指定为孩子和受益人指定为妻子在领取保险金之后效果真的一样吗?这一节我们就来分析这个问题。

保单是一个专业严谨的合同,合同的当事人是投保人和保险人(保险公司),合同的关系人是被保险人和受益人。保单之所以有设计的空间就是因为投保人、被保险人、受益人三者之间的权利义务非常不同。(见下图)

投保人、被保险人、受益人的不同设计会产生什么效果呢?

我们以此前一篇文章中提到的王先生家庭举例说明:【

王先生作为投保人为自己购买了两份保额均为300万元的终身寿险,第一份指定妻子为受益人;第二份指定女儿和父母作为受益人。

在保险存续期间,王先生作为投保人对这张保单具有掌控权,可以申请办理保单质押贷款,也可以自由选择退保。如果受益人的情况发生变化,比如生育第二个孩子、与妻子离婚、父母过世,王先生可以随时变更受益人。

当王先生发生身故风险时,保险公司向保单指定的受益人支付保险金。受益人领取的保险金是各位受益人的个人财产。

王先生第一份保单指定了妻子为受益人,保险公司向妻子支付300万元保险金,这300万元是妻子的个人财产。第二份保单指定三位受益人,没有区分受益人的顺序和份额,那将由三位受益人平分300万元保险金,每人获得100万元,这也是女儿和父母各自的个人财产。

接下来是一个很多人关心的问题:如果王先生夫妇生前欠有家庭债务,四位受益人需不需要用获取的保险金偿还债务呢?

俗语曰“父债子偿”,意思是父亲欠下的债务,孩子应该偿还。但是在法律上这句话并不准确。在法律上父母子女之间的债务并不连带,父母的债务应该由父母承担,成年子女的债务也应由子女自己承担。父母过世时留下的既有遗产又有债务,应该用遗产偿还债务;遗产不够偿还债务的,子女没有用个人财产去还父母债务的法定义务。

在王先生去世时,王先生的父母和女儿获取的保险金是他们的个人财产,不需要用来偿还王先生生前的债务。如此,女儿的抚养和父母的赡养就得以实现。

王先生妻子领取的300万元保险金也是妻子的个人财产,妻子是否需要用这300万元偿还债务呢?

这需要判断王先生生前所欠的债务是夫妻共同债务还是个人债务。不管最终的结果是什么这都增加了财产传承的不确定性和复杂性。如果王先生将第一张保单的受益人指定为女儿,第二张保单的受益人指定为妻子和父母。那么承担这种不确定性的财产就由300万元减少到100万元。王先生这张保单稍加调整就能让传承效果更完整、更有效,这就是保单设计的价值。

今天仅仅分享了受益人设计的一个案例,其实,保单在投保人、被保险人、受益人之间的设计能产生非常多创新方案,再结合具体的家庭需求就能够千变万化。保单设计是保险规划的最后一步,也是最能体现专业细节操作的一步。精准的保单设计要求熟练掌握各种保险产品的特性,也要具备婚姻、传承等领域的法律常识,更高端、更专业的服务需要将保险和其他金融工具、法律工具综合运用,也需要保险规划和其他理财规划的整体协调。

小结

风险识别、生命周期界定、保险匹配、保额测算、保单设计,保单规划的五个步骤每一步都要走得专业、扎实,才能以最合理的保险设计实现最全面的财富保全和传承目的。专业创造价值,学习成就卓越!。专业创造价值,学习成就卓越!

关键词: 理财