今天我们来聊一下分红型产品。

在低利率环境下,随着保险行业投资收益的下滑,普通型增额寿的保单利益越来越低,而分红型增额寿却卷土重来火爆市场。

为什么说是卷土重来呢?了解一点保险的都知道,其实分红型产品在保险公司一直是比较主力的品类。但是由于过去的保险从业人员专业水平不够高、信息不够透明,许多从业者在销售时,常常把不确定的分红塑造成了确定收益的产品,导致当分红不及预期的时候,客户端的问题就会显现,时间一长,分红险产品的市场销售情况就大大下滑了。

不过这一情况在最近两年有了好转。2023年1月4日,原中国银保监会发布了《一年期以上人身保险产品信息披露规则》,新《规则》首次提出要求保险公司自2023年6月30日起,披露分红实现率指标,同时取消高、中、低三档演示利率表述,调低演示利率水平。2023年9月,监管又发布金规(2023)5号,要求保险公司披露近三年的投资情况,

这样就解决了曾经分红险存在的“销售利益演示误导”和“分红信息不透明”的问题,也让我们有了判断保险公司,是否有长期实现所许诺分红的能力。慢慢的,大家又开始接受了分红型产品。

最有代表性的就是2023年预定利率下调后,一款名为“一生中意终身寿险(分红型)”的产品在市场大火,又让大家看到了分红型产品的未来,分红型增额寿产品越来越受到广大消费者的喜爱。

然而,随着报行合一政策的施行,火爆市场的一生中意(分红型)已下架,“政策之后谁能接替它成为分红险中的顶流”成为行业内外共同关注的话题。

在此背景下,招商信诺人寿保险有限公司推出的一款符合报行合一政策的“招商信诺利多多3号终身寿险(分红型)”引起了大家的关注。

与一生中意(分红型)类似,招商信诺利多多3号也是一家中外合资的公司,股东背景阵容强大,包括“世界五百强企业”招商银行和“全美五大保险公司、2023年世界500强排名第15位”美国信诺集团。因此,招商信诺利多多3号也被冠以“一生中意后的强力黑马”之称。今天我们就来看看,这款利多多3号具体怎么样吧。

老规矩,先来看下产品的基本形态:

可以看到,招商信诺利多多3号的投保规则比较简单,门槛也很低,保费满10000就可以起投,从保单第2周年开始,有效保额就按2.5%递增。

在产品责任方面,除了身故/全残保险金、保单红利之外,还有公共航空意外身故/全残保险金,双重保障更让人有安全感。

此外,利多多3号还提供私人健康管家、院前急救、院中护理、出院协助、院后照护等增值服务,性价比非常高。

看完招商信诺利多多3号的基本面,再回到产品利益方面上来。

虽然分红具有不确定性,但也是分红型产品突破保单利益更高可能的关键,保司派发的分红又与保司的投资经营情况息息相关,因此这类产品的实际红利水平,少不了以保司的实力作为参考。

利多多3号出自招商信诺人寿,从公司经营、股东背景、资管实力几个方面来看,这款产品毫无疑问出自“大户人家”!

>>公司经营

招商信诺人寿2003年于深圳成立,是中国进入WTO后成立的首家合资寿险公司。

经过20年的稳健经营发展,如今招商信诺人寿的业务已覆盖全国30个主要省市,并拥有全资健康管理子公司和资产管理子公司。

2023年三季度,公司核心偿付能力106.56%,综合偿付能力199.43%,均远远高于监管的“及格线”要求。

2023年度,招商信诺人寿寿险净利润超4亿,在非上市人身险公司中名列前茅。

>>股东背景

招商信诺人寿也是一家中外合资险企,中方股东为招商银行,美方股东为信诺集团。

招商银行成立于1987年,拥有商业银行、金融租赁、基金管理、人寿保险、境外投行等多个金融牌照,在国际上也具有鲜明特色和市场影响力。截至2022年末,招商银行总资产10.14万亿元,营业收入3447.83亿元,净利润达到1380.12亿元。

信诺集团则是一家全球性的医疗服务公司,发展历史可以追溯至1792年,它的前身北美洲保险公司是美国历史最悠久的股份制保险公司,于1982年与康健人寿合并,由此组成信诺集团。如今,信诺集团全球业务遍及30多个国家和地区,服务客户超1.9亿。

两家世界级名企的强强联手,成就了招商信诺可靠的背景实力。

>>资管实力

招商信诺人寿于2020年发起成立资产管理子公司,主要开展保险资金受托管理,目前已形成保险资金委受托管理、保险债权类和组合类产品等三大特色业务体系。截至2023年6月末,公司管理资产规模逾2200亿元,实现稳健快速发展。

2022年的债权投资计划新增注册登记规模,招商信诺资管更是排在了行业第一。

近10年中,招商信诺的年度财务投资收益率最高达到了7.8%,低点为3.56%。

虽然金融市场利率的波动会对分红产品每年的投资利差产生较大的影响,但在投资平滑机制的作用下,招商信诺会基于当年度分红账户财务表现,保持一定稳定性,来尽量满足客户预期。

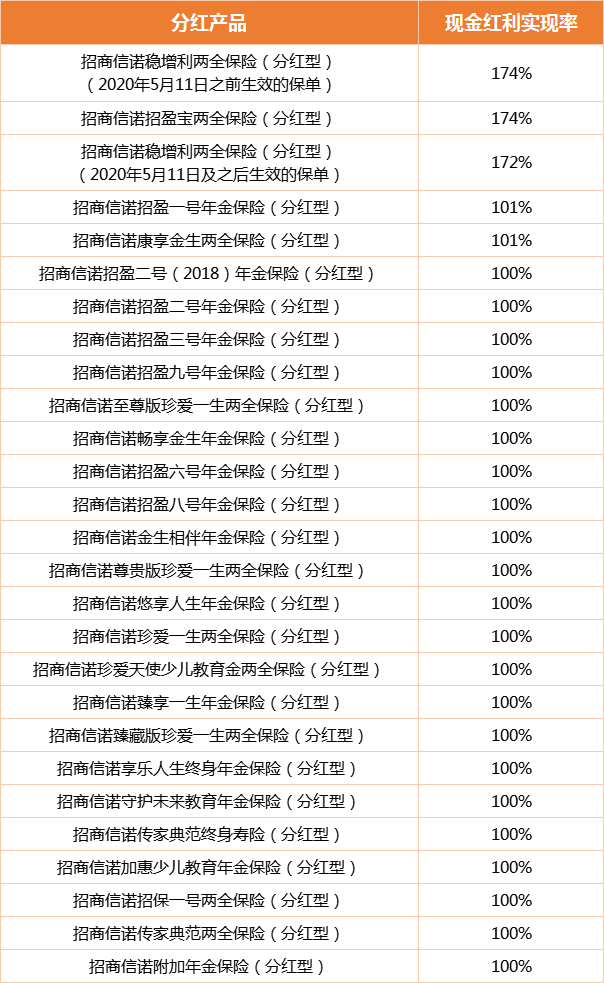

据招商信诺官网披露,2022年度,招商信诺人寿共计27款分红型保险产品的红利实现率历史分红实现率均达到100%以上,最高为174%。

围观了利多多3号的幕后背景,咱们再回归产品本身,看看有哪些值得称道的亮点。

①保证+分红利益水平优秀

利多多3号有效保额每年以2.5%递增,年年滚动增长,抵御不确定的市场变化。

通过增额分红的方式进行红利分配,相较于现金分红,也对保单利益有更大增益。

假设红利实现率达到100%,依照红利演示,长期保单总利益可以超过总保费的8倍多。

红利实现率越高,实际获得的红利也就越多,因此保司投资实力越强,产品给到客户的底气就越足。

另外,除基本的身故/全残责任,利多多3号还针对公共航空意外导致的身故/全残提供双倍赔付,保障更周全。

②现价可快速超过已交保费

以40岁男性投保利多多3号,年交10万为例,根据不同的缴费期选择,保单利益反超已交保费的速度情况如下:

可以看到,利多多3号的前期速度还是非常可观的,尤其是在红利的加持下,最快第4年即可实现反超。

另外,利多多3号的减保规则也相对宽松,采用的是最高按投保时基本保额的20%申请减保,后续可在有资金需求时领取部分现价进行灵活周转。

写在最后:招商信诺利多多3号可以说总体表现优秀,称得上是行业内分红型增额寿的首选产品。在“报行合一”的关键点,利多多3号的出现,可以有效填补市场空缺,保司实力强,分红实现更有保障,选择更安心!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词: