近年来,随着“双碳”目标的提出,环境、社会责任和公司治理(ESG)信息披露逐渐成为全球趋势,ESG相关因素已经成为个人和机构投资者考虑的主要问题。但与许多新生事物一样,与ESG相关的监管和报告框架目前缺乏统一的标准,舞弊的机会因此随之增加。致同将在本篇重点介绍ESG背景下对于舞弊风险的管理。

致同法证咨询合伙人Dr. Tim Klatte表示,从表面来看,推动企业披露ESG的根本目的是在价值观和共享繁荣方面取得实质性的进展,但ESG相关政策和各项计划的开发和实施,在财务和其他投入上的成本是非常高昂的,这种高投入和不确定性产生的压力为舞弊滋生创造了条件。

理解ESG相关因素如何影响企业,并清楚地了解该领域中正在出现的舞弊风险至关重要。

关于ESG舞弊

根据Just Capital的数据,Russell 1000中超过40%的公司已经宣布了减排承诺,其中四分之一的企业披露了到2050年实现净零排放的承诺。随着投资者越来越依赖与ESG相关的指标(其关注程度已与传统财务报告持平),企业实现这些目标的压力将会大大增加。

ESG舞弊分为内部舞弊和外部舞弊。内部ESG舞弊是指管理层或员工实施的舞弊行为。它经常涉及到几个故意欺骗或向他人隐瞒的行为:通过报告虚假或误导性的ESG信息;通过省略ESG的重大事实;不恰当地披露ESG计划、项目和指标。内部ESG舞弊的发生往往是因为缺乏监督、问责不力或内部控制环节薄弱,此外,随着越来越多的企业将高管薪酬与ESG进程联系起来,某些ESG舞弊手段可能会被使用。

外部ESG舞弊则是指组织外部各方发生的舞弊行为,例如供应链中的供应商、承包商、客户或其他第三方。外部ESG舞弊通常涉及故意通过省略重要事实或披露与ESG计划有关的虚假或误导性信息来欺骗组织的行为。由于供应商受到要采纳与其主要客户一致的ESG政策的压力影响,往往会在报告有关ESG政策的时候进行虚假和误导性陈述,或一些ESG供应商会为客户提供不准确的ESG信息,从而导致该公司出具的ESG相关报告和数据也存在虚假信息。

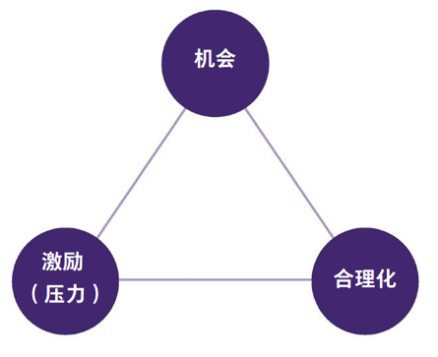

舞弊三角和ESG

在研究人们的舞弊行为时,舞弊三角是一个典型的描述舞弊实现条件的框架。在ESG环境中,我们也可以通过舞弊三角的三个要素——机会、激励(压力)和合理化来识别舞弊。

机会要素是指可以进行舞弊而又能不被发现或能逃避惩罚的时机。当企业缺乏适当缓解固有舞弊风险的控制环境时,舞弊发生的几率就会增加。在ESG环境中,这样的控制环境可以包括明确的ESG指标制定的政策,以及来自内部和外部的监督者,以确保企业遵守这些政策。

压力要素是企业舞弊者的行为动机,会刺激个人为其自身利益而进行舞弊。公司中的高层面临着巨大的压力,需要做出并实现ESG承诺。在筹集资金方面,压力尤其巨大。越来越多的私募基金、风险投资、养老基金和上市公司坚持审查公司的ESG政策、目标和指标。即使是私人控股公司也有必要筹集资金,当筹集资金时,投资者开始越来越多地询问公司的供应链管理、环境影响、高管薪酬模式以及其他与ESG相关问题。这种压力可能会导致公司减少对供应商或第三方的审查,因为揭露供应链中其他主体的ESG舞弊或者舞弊风险同样会对公司产生负面影响。

合理化要素是舞弊行为人说服自己的能力,即必须找到某个理由,使舞弊行为与其本人的道德观念、行为准则相吻合。ESG代表了许多社会美德。因此,舞弊者可能会合理地认为,在ESG承诺方面取得进展值得奖励,而不是惩罚。如果组织面临两种选择:一是提供真实的但是表现不佳的ESG报告,进而导致组织面临经济损失和裁员;二是篡改ESG数据,以显示乐观的结果,从而保住企业的业绩不会发生裁员,一些公司就会选择虚假陈述,以合理化他们的舞弊行为。

ESG舞弊分类

致同受注册舞弊审查师协会(ACFE)职业舞弊和滥用分类系统(也称为舞弊树)的启发,开发了ESG舞弊分类法。

除了ACFE三大舞弊类别:腐败、资产挪用和财务报表舞弊之外,ESG舞弊分类法还归纳出第四个类别,称为非财务报告舞弊,该类别引入了和ESG报告相关的舞弊风险,界定了和ESG相关的舞弊行为,包括组织故意隐瞒、伪造或虚假陈述重大非财务信息以欺骗和吸引投资者、资金、贷款或其他利益的行为。与财务指标类似,这些非财务指标的披露和评估都应当进行严格控制。

降低ESG舞弊风险的建议

在ESG环境发展如此迅速的情况下,公司刚刚起步时很难制定ESG反舞弊计划。虽然可能存在挑战,但传统的舞弊风险管理指南将有所帮助。致同与ACFE合作,发布了反舞弊行动手册,就如何根据COSO/ACFE舞弊风险管理指南中概述的五项关键舞弊风险管理原则来制定和完善舞弊风险管理计划,向各组织提供了可操作性的指导。

以下是此方法关于企业在构建合理ESG舞弊风险管理计划时可以考虑的建议,这也与五项关键舞弊风险管理原则保持一致。

舞弊风险治理:企业需要制定并传达舞弊风险管理计划。

舞弊风险评估:企业需要进行全面的舞弊风险评估。

舞弊控制活动:企业需要选择、制定和有效地利用预防性和检查性的舞弊控制活动。

舞弊调查和纠正措施:企业需要建立一个沟通流程,以获取潜在的舞弊信息,并有效地利用合适的协调方法来进行调查和纠正。

舞弊风险管理监控活动:企业需要选择、制定和执行持续的评估。

对于公司来说,ESG因素很快就将变得与财务指标一样重要,随着这种迅速崛起的趋势,与ESG相关的压力和机会也会随之增加。企业需要评估其ESG计划,更新报告标准,加强控制,并提升自身能力来缓解ESG相关的舞弊风险。如果企业能够迅速行动起来,将产生领先于同行的重大优势,更好地应对新风险出现的挑战。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词: