人生的第一辆车,是买油车还是电车?

这是2020年宝马纯电动车试驾会上一场辩论赛的主题。那正是新能源汽车销量开始快速渗透的时期,新能源车的渗透率也画出了一条向上的曲线。到了今年上半年,新能源车的向上势头仍然强劲,乘联会秘书长崔东树曾说,“2022年是新能源汽车行业充分竞争的一年”。按照乘联会预计,2022年新能源汽车销量有望突破600万辆,渗透率将达到22%左右。

不过,新技术走进市场的第一步总要经受质疑与推敲。对于第一批吃螃蟹的新能源车主来说,电动车的体验感并不完美,比如一些电动车主爱讲的笑话说:“冬天开电动车,温度只到 23℃、风速只敢开一档,但续航还是打了对折:原先屏幕上显示的340km,变成了220km。

里程焦虑、充电焦虑、保值焦虑、安全焦虑,这四大焦虑都是电动车主购车和用车体验中最紧要考量的关键,但在2022年的冬天来临之前,似乎已经有了进步。因为问题的关键都在于动力电池,这颗电动汽车“心脏”的跳动,对电动车的性能来说至关重要。

今年9月3日,欣旺达发布了超级快充电池SFC480(Super Fast Charge Battery,当前电池产品最大充电功率480kW),这家成立于1997年的公司,能够集动力电池电芯、模组、BMS和PACK研发、生产和销售于一体,并从消费电池业务出发,更进一步的读懂了C端消费者的需求。那么,在2022-2024年BEV技术路线变革的趋势下,欣旺达提供的快充技术又如何做出具有自身特点的选择、也真正解决消费者的“四大焦虑”呢?

一、超级快充解决了什么问题?

选择新能源汽车的焦虑从哪里来,我们把四大焦虑拆分来看。

首当其冲的就是安全焦虑,也就是电动车行驶、充电过程中是否会存在电池方面的安全隐患,对此,欣旺达在2020年年底就发布了全系列的安全型电池,在最基础的设计选材方面,就考虑了安全性的问题,而且其自研的BMS系统可以实时监控,以此确保电池在整个生命周期内充放电策略的安全机制跟踪调整。

其次则是充电焦虑和里程焦虑。按照网友统计,目前BEV从SOC10%~20%到80%充电时间普遍为:直流快充0.5-2小时;交流慢充普遍为4-8小时,少部分超长续航车型的充电时间要接近10小时。而超级快充技术则可以在短时间接受大量的电能,不至于发生“热失控”。电池能在很安全和稳定的条件下,快速充满电。也因为电池可以在短时间内充到80%左右的电量,因此也被人们称之为应急性充电。

欣旺达新品——超级快充电池SFC480

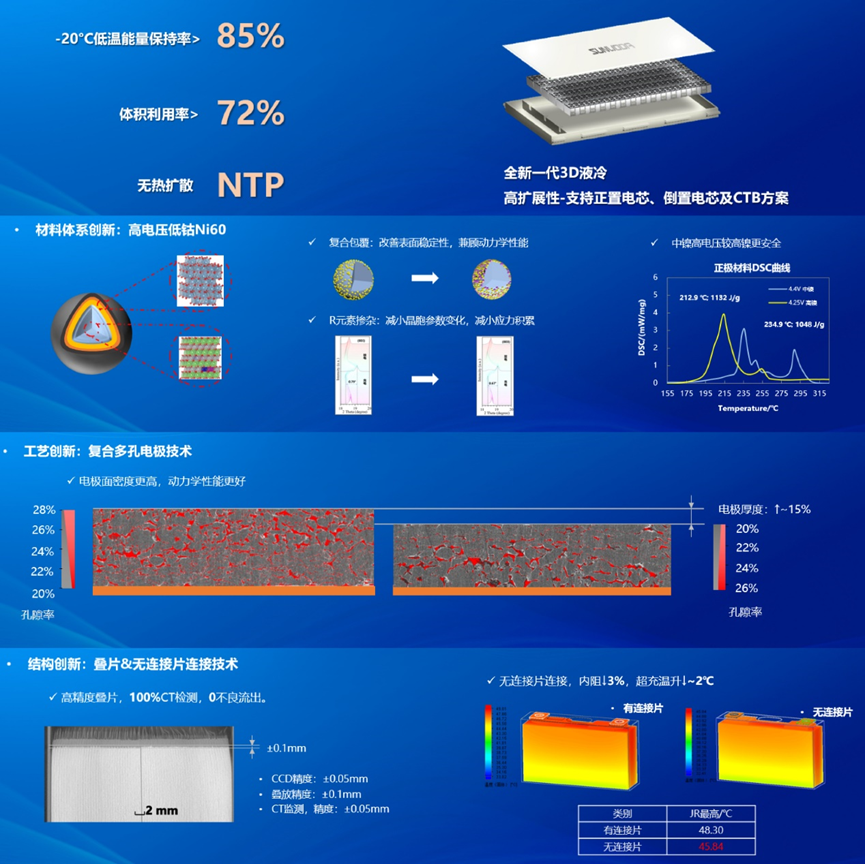

欣旺达本次发布超充电池的关键技术,就在于材料体系创新和电池工艺创新,以及关键结构创新。

具体来说,从性能上看,欣旺达超充产品SFC480可以做到:

● 材料创新,主要与材料层级安全防护有关,使用中镍高电压较高镍更安全。欣旺达电动汽车电池有限公司副总裁张耀博士在发布会上表示,欣旺达所有超级快充电池产品热扩散测试,均运用最严格的标准,可以说是行业相关测试的最高标准之一;

●低温性能极佳,-20℃低温下能量保持率高于85%;

● 空间利用极佳,特殊的材料及CTP3.0结构设计,体积利用率大于72%;

● 充电速度,张耀博士表示这是目前充电速度最快的动力电池之一,可以实现10分钟从10%充到70%SOC;

● 工艺创新方面,通过复合多孔电极技术,电芯电极厚度增加约15%基础上,获得更高的能量密度,以及更好的动力学性能;

● 结构创新上,系统实现了3D液冷技术,达到更高的加热和散热效率,同时也降低成本、实现更高集成度;电芯有叠片和无连接片连接的两项结构创新技术加持,卷芯100%CT检测,0不良流出,电芯内阻下降3%,超充温升下降~2℃;

这些创新点直指消费者的需求。普遍来说,目前市面上的主流电池只能达到半小时左右充满电的水平,而欣旺达介绍,其快充最大可以支持的充电功率480kW,5分钟续航200公里,10分钟续航400公里。在里程方面,欣旺达超级快充电池SFC480也提供700公里解决方案,而同系列的电池多数是500公里左右。同时,欣旺达同系列长续航版本电池也提供续航1000公里动力电池解决方案。

再次,消费者也会考虑保值焦虑,现阶段的电动汽车通常在用上5-6年的时候,就会面临大额折损(约3/4的售价折损),这也增加了消费者买车时的顾虑。对此,欣旺达的超级快充可以保证在10年质保期内,非运营车辆不限次数的使用超级快充,不会因为超级快充而损害电池的使用寿命,或者加速电池衰减。

那么,也就是说欣旺达真正从无里程焦虑(满电里程可达700公里)、无充电焦虑(10分钟充电到80%)、无保值焦虑(10年/20万公里质保,不限快充次数)和无安全焦虑(无热扩散)的四个层面,解决了消费者购车时的关键痛点问题。

这份洞察来自欣旺达长期以来对C端消费者的洞察与思考。在欣旺达的企业核心价值观中,就提到过“成就客户”这一层面,方法论上,欣旺达自己的客户/消费者调研团队会从消费者层面出发来研究需求,这与欣旺达业务包括消费电池和动力电池相关,业务的多样性让欣旺达的消费者画像更加全面。

此外,则是欣旺达每年都会与技术专家委员会合作,在有理论研究的情况下与调研相结合,从而真正解决了消费者的四大焦虑。

二、为什么欣旺达能走在前列?

事实上,今年也正是欣旺达高速发展的时刻。随着电动车销量不断上涨,动力电池则越来越成为车企们的兵家必争之地。主要原因动力电池销量激增导致原材料价格暴涨导致的供不应求。比如在2021年初还在5万元一吨的电池级别碳酸锂,到今年3月已经蹿上50万元高位。

根据SNE Research的测算数据,如果以2021年年初的规划产能进行计算,动力电池的产销缺口将在2022年出现,而动力电池的装车缺口将在2023年出现,到2025年,动力电池产销缺口将达到37%,装车缺口将达到25%且持续维持供需紧张的状态。

在欣旺达2022年中报中,上半年实现营收 217.2 亿元,同比增长 38.49%,2022Q2实现扣非盈利 1.46 亿元,同比增长 146.29%,环比增长 44.35%。新能源车的销量上涨无疑带动了电池厂商的再度上扬,这其中的代表企业就包括欣旺达。

在今天,欣旺达已经形成了3C消费类电池、电动汽车电池、能源科技、智能硬件、智能制造与工业互联网、第三方检测服务等六大产业群。但在1997年欣旺达成立之初,仅有消费电池Pack业务这一项,该业务今天仍占据着欣旺达60%的营收比例。

通过欣旺达在消费电池和动力电池上的布局,几乎可以看出欣旺达的两大打法:一是逐步掌握更大的产业链话语权,二是丰富客户画像,以达到更好跟踪市场的目的。

横向上看,如果把欣旺达的业务线拆分,可以看到欣旺达各项业务各司其职的角色,这丰满了欣旺达的形象。比如PACK+智能硬件旨在绑定客户;消费电芯系消费电子则是纵向一体化,以此增厚利润;而动力电池可以被看作新的增长点,研发投入的需求更大。横向上不断延伸的新业务完善了欣旺达的用户量,在目前业绩上涨、规模效应增强的情况下,也为欣旺达更深入的了解用户需求打下基础。

纵向上看,2008年起以消费电池起家的欣旺达开始切入汽车动力电池模组业务,从动力电池包和BMS(电池管理系统)开发起步,到2014年,凭借收购东莞锂威、成立电动汽车电池公司等,欣旺达正式踏入了动力电池领域。成立了欣旺达电动汽车电池子公司,加大对动力电池等新能源产业链产品和技术的研发;再到2017年,确定了全面进入动力电池产业、全面把控核心资源、全产业链战略布局的“三全”业务战略举措。直至2018年动力电芯正式投产,欣旺达才真正完成了从消费电池业务开拓到动力电池新业务的扩展。

稳扎稳打的成绩可以举例来说,欣旺达最初的业务电池PACK(模组封装)是电池行业中最脏、最累的环节,利润远远低于电池电芯制造。而电芯业务的盈利能力远高于Pack业务,锂离子电芯在锂电池模组一般占总生产成本的60%左右,其毛利率可以达20%、而电池Pack业务毛利率约为10%。

也就是说,把更多核心技术掌握在自己手中,增强了欣旺达规避风险的能力。在电芯自给率提升之后,在行业整体毛利率下行的情况下,欣旺达还能够保持16%左右。此后,欣旺达仍通过以电动汽车电池系统(电芯、模组、BMS和PACK)为产品核心,上游延伸到矿产原材料、电芯正负极材料等关键环节,下游延伸至电动汽车、储能电站、动力电池梯次利用等产业,形成了全产业链一体化的布局。

而在这一过程中,可以看到欣旺达不断在扎实自身的研发能力。自2014年开始,欣旺达每年的研发投入就在节节攀登,到2022年上半年,研发投入已经为11.95亿元,同比增长了19.34%。欣旺达也先后成立了动力电芯研究院、动力电芯公司、投资动力电芯产线,真正实现了全自研的可能性。

以本次欣旺达发布的超级快充电池SFC480为例,其超级快充技术源于HEV电池的大功率充放电技术,与其他厂商有很大不同,这离不开欣旺达多年开发HEV电芯产品经验,以至于可以在今年上半年国内HEV动力电池装车量位于行业前列 。

但走在新能源汽车潮水上涨的时刻,欣旺达的下一步仍是深入到动力电池的产业中,欣旺达的方式是扩大朋友圈。朋友中就包括了产业链下游的“理蔚鹏”,2月,欣旺达公告称同意19家企业以24.3亿元人民币对其子公司欣旺达电动汽车电池增资,认购欣旺达汽车电池12.37亿元人民币的新增注册资本,理想汽车关联公司江苏车和家、蔚来汽车关联公司蔚瑞投资分别增资4亿、2.5亿元,分别持有欣旺达汽车电池3.21%和2.01%股权股。

除三大造车新势力之外,欣旺达汽车电池的投资方中还有上汽、东风等传统车企的关联公司身影,目前欣旺达的下游客户中,已获得雷诺、日产、易捷特、吉利、东风、广汽、上汽通用五菱、上汽乘用车、上汽大通等车企的定点。

毫无疑问,在动力电池突围的窗口期打开时,欣旺达多交朋友,也想跑的更快一点。在深度洞察用户需求之后,欣旺达的下一步,是更深入潮水中,和下游车企合作,在自有用户画像、车企合作的双层面,形成了洞察用户的闭环,也就有了今天欣旺达解决“四无”的能力。

一个可以看见的趋势是,在能源变动的探索中,新能源汽车的渗透率将长期保持增长,而此刻的欣旺达,更可以站在消费者的角度,让寒冷的冬天里的每个新能源车主感到温暖。文章来源:36氪

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词: