半导体产业是电子信息产业的基础。从家用电器、智能手机、个人电脑、汽车等个人消费产品,到工业机床、医疗设备、通信基站等公共设备,都离不开功能形态各异的半导体器件。

半导体产业涉及到半导体材料、半导体设备、EDA工具、IC设计、晶圆生产、封装测试等环节,2019年以前由全球化分工协作完成,美国、欧洲、日本、韩国及中国在半导体产业链中分工明确。

但自2020年以来,受美国芯片禁令以及全球物流中断影响,半导体制造产能的全球分布不均衡问题凸显。以美欧为代表的国家纷纷提出半导体复兴战略,希望从半导体设计、设备环节重新转向制造端。全球半导体产业的布局面临洗牌和博弈。

中国的半导体产业在各个环节几乎都处于技术追赶阶段,半导体产业对于中国产业结构从代工制造,向上发展到技术密集、利润更高的层级至关重要。同时来源于外部的压力也不乐观,美国通过520亿美元芯片法案、谋求在10年内打压中国高端芯片发展,并积极组织美、日、韩三方的芯片联盟组织以在世界范围内封锁中国半导体产业的发展。

凯联产业研究院希望从全球半导体产业发展的宏观和中观数据出发,每期系统性的盘点全球半导体运行的综合情况,本期是对22年上半年国内外半导体产业的数据综述。

一、全球及主要半导体产业国总量数据

世界半导体贸易协会(WSTS)及美国半导体行业协会(SIA)发布的月度数据显示,22年1-5月全球半导体产品销售总额达2582亿美元,较21年同期2087亿美元增长23.7%。全球半导体销售额于2月创下峰值,随后3-5月逐渐下滑。

根据WSTS的最新预测,2022全年,全球半导体市场预计将增长16.3%,预计将达到6460亿美元。在1-5月份已经实现了23.7%的同比增幅背景下,按照此预期,22年下半年半导体整体增速将放缓,但WSTS仍乐观预期目前的半导体景气度将稳定。

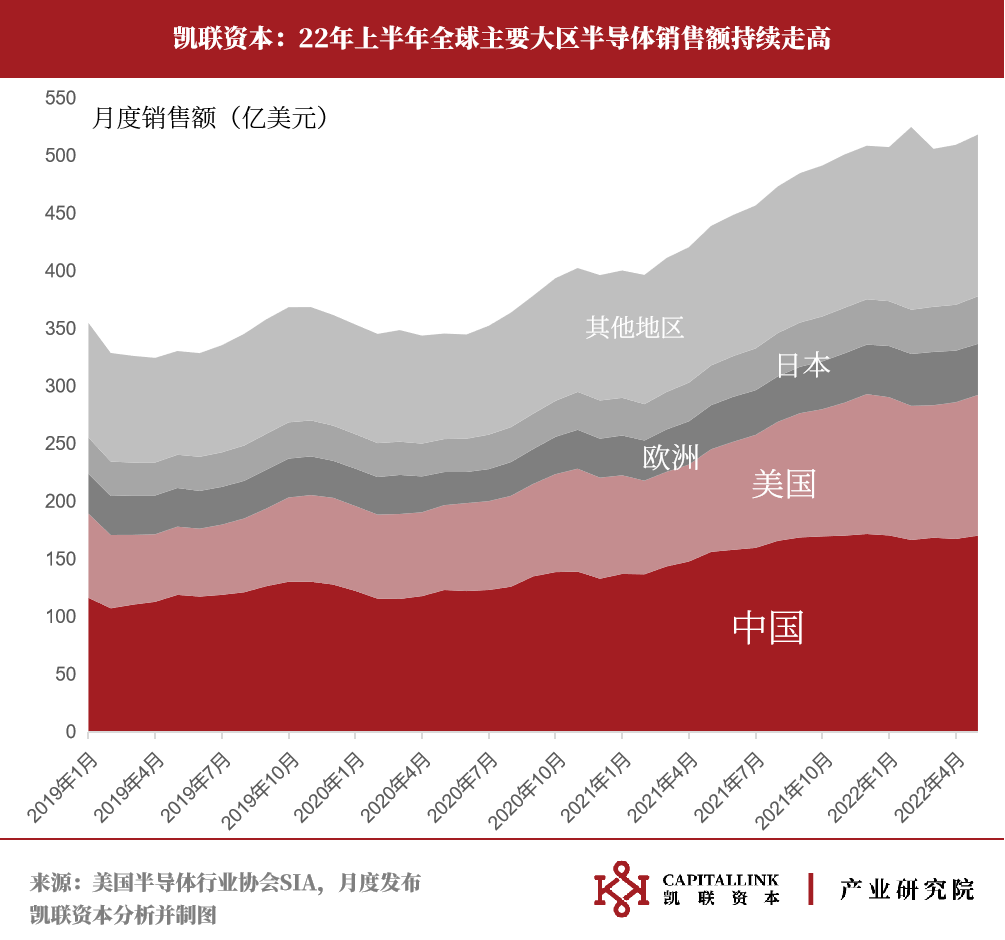

2022年1-5月全球各大区销售情况来看,中国仍是销售占比第一大,总额达842.6亿美元,达到32.8%。相比于去年同期的720.8亿美元增速达16.9%。

美国1-5月半导体销售总额达591.9亿美元,占比达23.1%,同比增速达40.2%。

欧洲地区1-5月同比增速达23.6%,日本同比增速达19.8%,其他地区同比增速达22.7%,各地增速均高于中国,因此近半年以来全球半导体景气的增量需求驱动更多来源于美欧等地。

二、上游:半导体设备产业数据

全球半导体销售两位数的同比增长,正在驱动上游半导体设备。半导体设备及产业协会(SEMI)最新预测,原始设备制造商的半导体制造设备全球总销售额预计将在2022年达到创纪录的1175亿美元,同比增长14.7%。

据国际半导体产业协会SEMI及日本半导体设备协会发布的月度数据,21年第四季度全球半导体设备的销售额已经突破250亿美元。中国大陆、中国台湾及韩国是自2020年以来半导体设备购买的三方主要力量。21年第四季度中国大陆共计购买82亿美元的半导体生产设备、中国台湾地区购买68.6亿美元设备、韩国购买54.9亿美元,合计达到205.5亿美元。

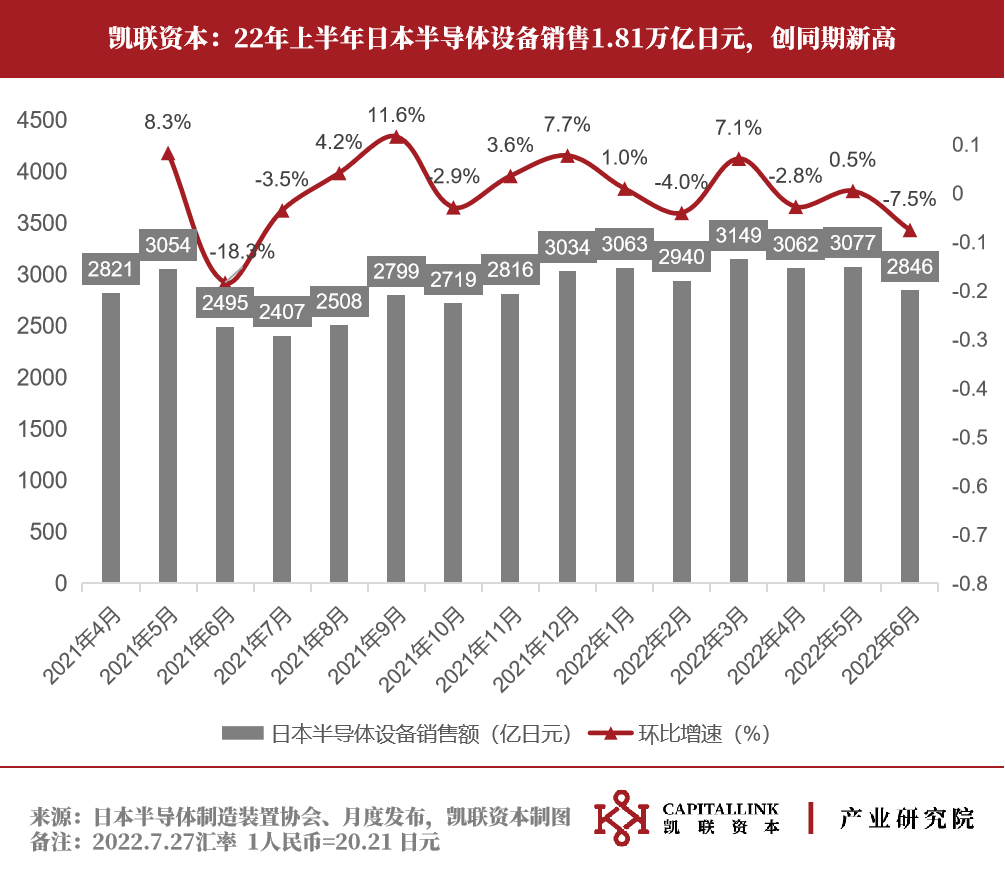

据日本半导体制造装置协会(SEAJ)发布的日本半导体设备销售数据,半年1.8万亿日元的销售数据已经创下新高,和21年同期相比增速在25.4%。尽管同比增速亮眼,但自去年12月单月销售超3000亿日元后,近半年已停止环比增长,6月份环比增速更是-7.5%的下滑。尽管4-6月增速放缓,但SEAJ仍乐观预期2022年度日本半导体设备销售额将首度突破4万亿日元(约合人民币1968亿元)大关。

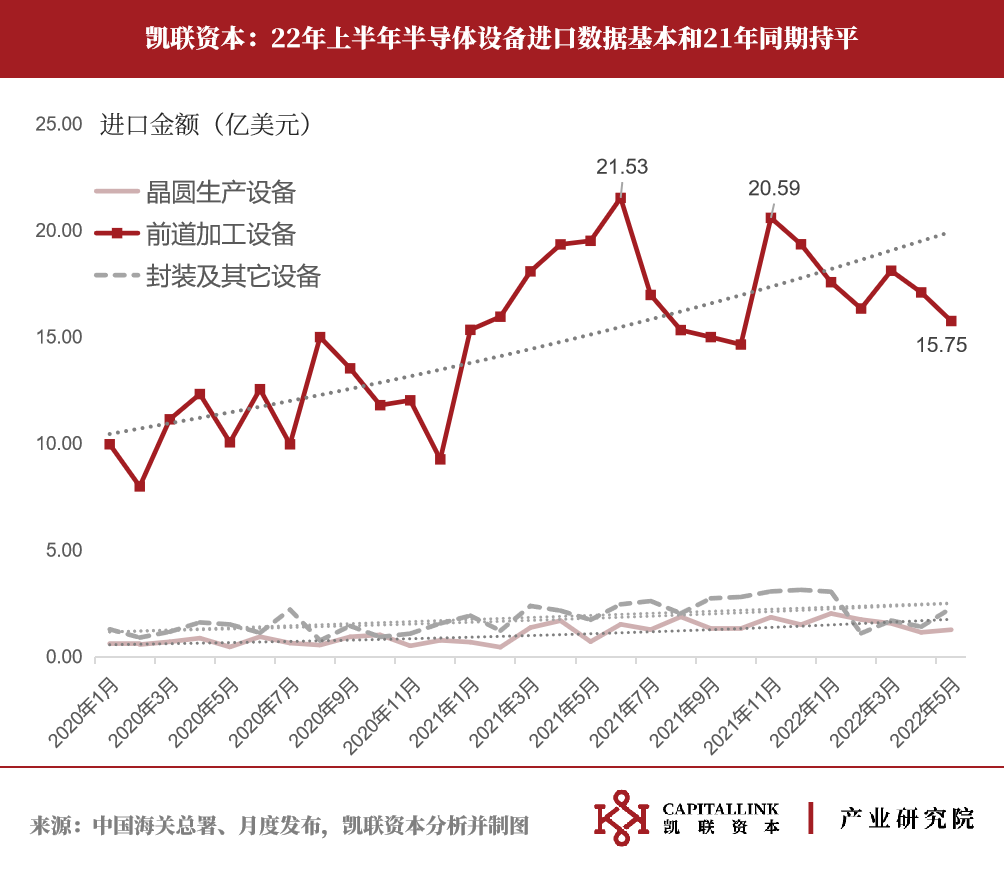

22年上半年中国半导体设备进口数据总额达到102.2亿美元,和21年同期基本持平。其中半导体前道设备进口总额达84.9亿美元,占比达到83.1%。晶圆生产设备及封装测试设备的月进口金额在1-2亿美元间徘徊。

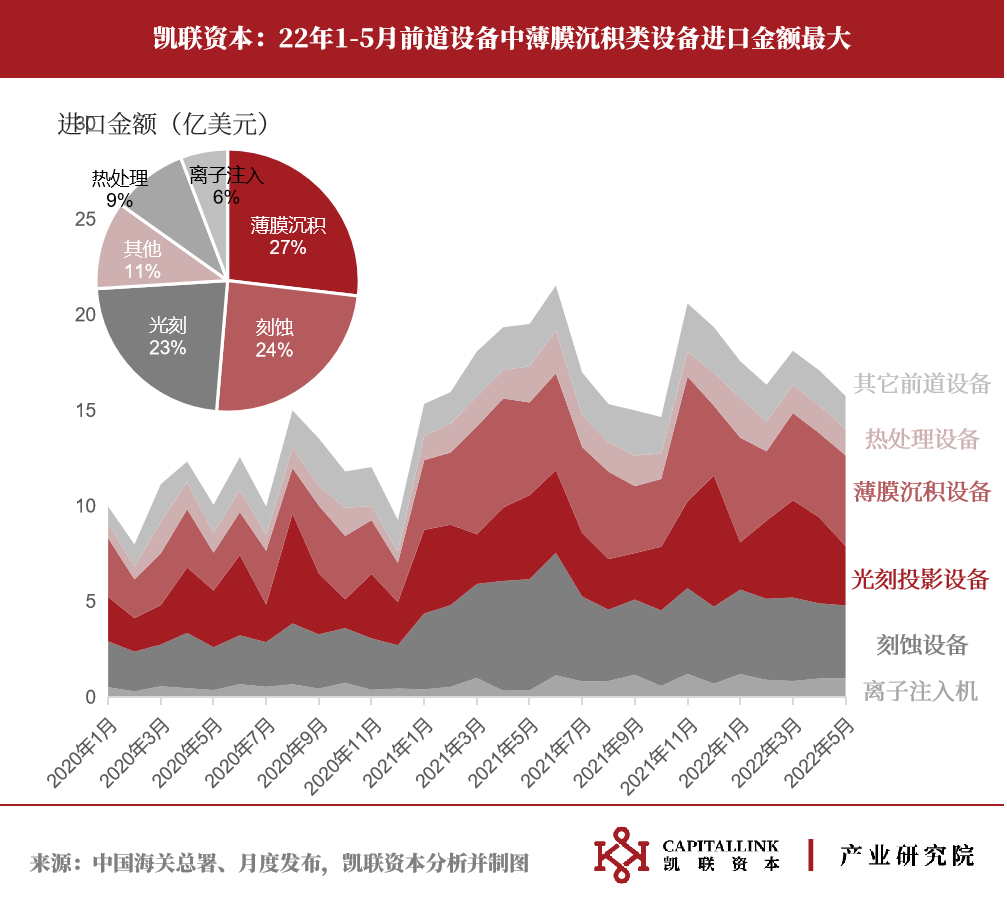

上半年前道设备进口金额上,薄膜沉积、刻蚀、光刻设备占比在20%以上。薄膜沉积类设备合计达22.8亿美元,占比27%;刻蚀类设备合计20.8亿美元,占比24%;光刻类设备合计达19.2亿美元,占比23%。

三、半导体中下游代工企业数据

自2020年下半年以来高性能计算、车用与工控等下游需求的爆发,叠加半导体整体产能及供应链受限的大背景,晶圆代工行业的景气度持续。据TrendForce发布的22年Q1全球晶圆代工企业营收排名数据,除三星外的前十大晶圆厂均录得季度正增长,中国企业的增速普遍好于其他国家。

在晶圆代工行业爆发两年后,需要谨防出现市场扩产后的供需反转。随着客户频繁砍单传闻的发酵,成熟制程的晶圆代工砍单潮及供大于求可能会在下半年出现。

从晶圆代工领域全球第一台积电月度数据来看,今年1-5月台积电持续保持30%以上的同比增速,单月营收突破了1800亿新台币,但6月同比增速下降到18%。在晶圆代工砍单大背景下,台积电也无法避免的受到了来自苹果、AMD及英伟达等超大型客户的砍单。

四、半导体中游产品销售数据

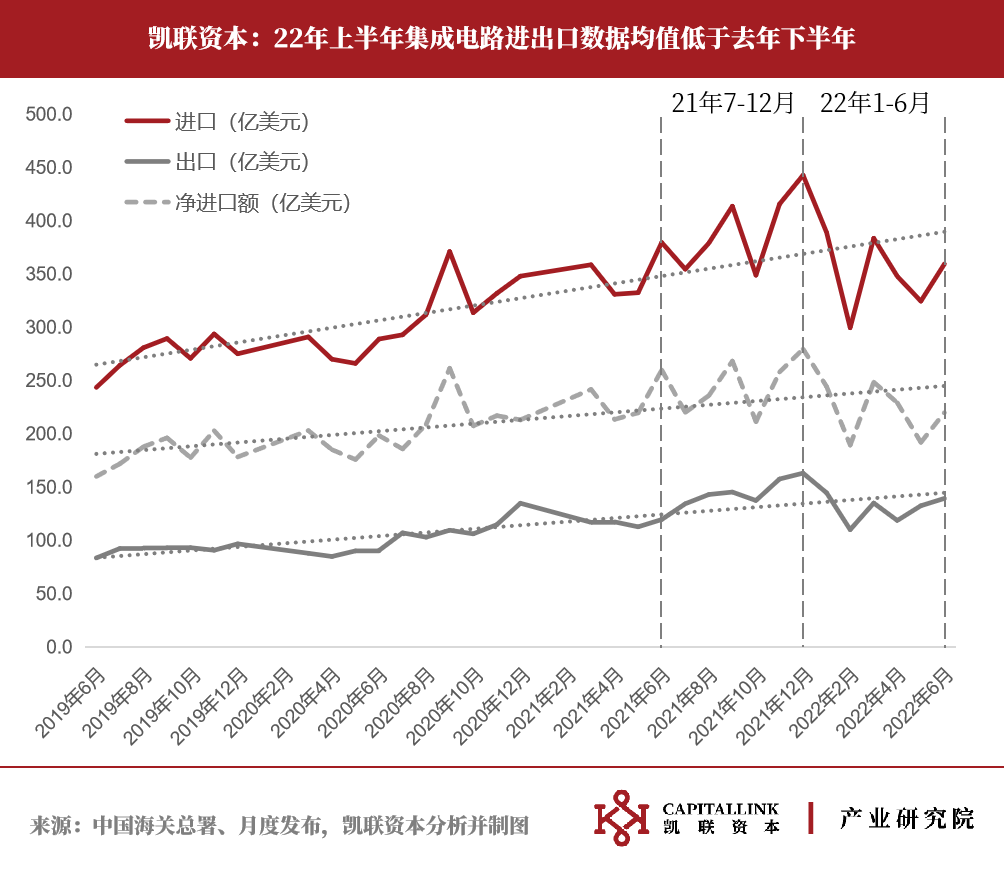

据中国海关总署发布数据,上半年集成电路进出口数据均低于21年下半年,集成电路进出口贸易的顶点可能已经在21年12月形成。

区别于20-21年存储产品价格大幅上涨,上半年主要存储产品的价格以下跌为主,DRAM(DDR4 8GB)合约及Flash(NAND 128gb 16G*8)合约均价出现不同幅度的下降。TrendForce给出的价格预期是,DRAM和Flash产品目前的供大于求现象将导致22年三季度闪存价格跌幅扩大至8%—13%,且下跌势头将延续至四季度。

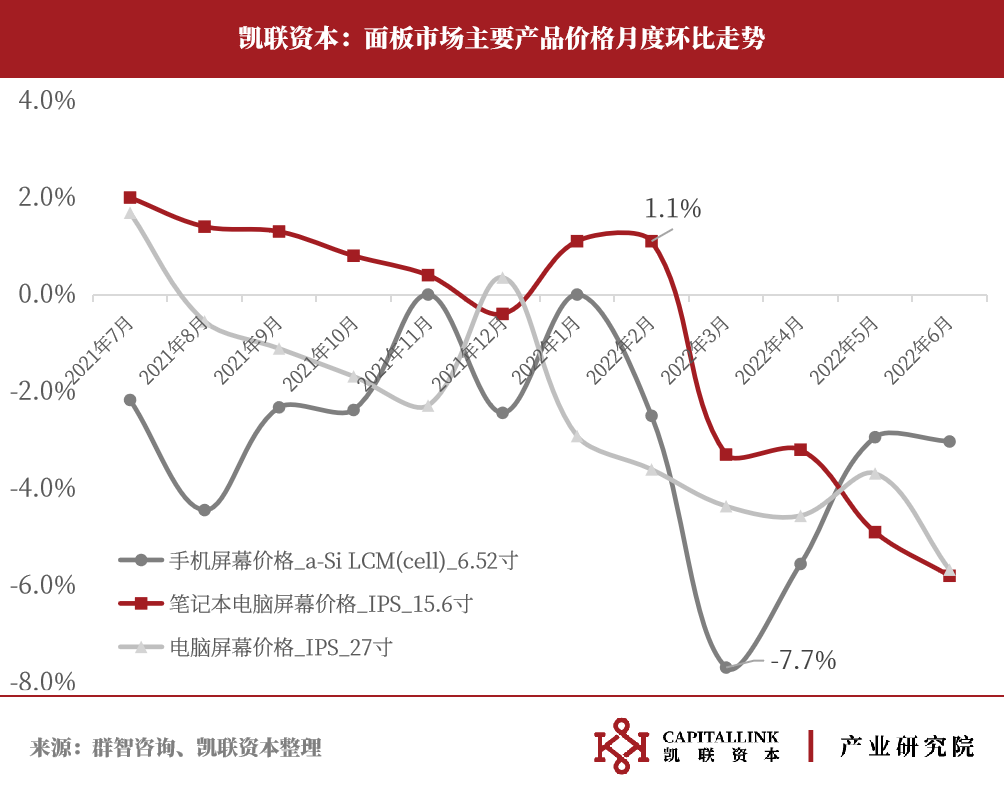

今年以来面板市场主要产品价格也以跌为主,据群智咨询数据,电脑屏幕主流(IPS_27寸)、笔记本电脑屏幕主流(IPS_15.6寸)和手机屏幕主流(a-Si LCM_6.52寸)产品价格今年以来最大跌幅在7.7%。

不仅是存储和面板,前期极为紧缺的MCU、电源管理等类型芯片价格也在发生供需关系的转换,有消息称,全球前五大MCU厂产品价格可能大幅下降,一改2021年MCU芯片市场严重供不应求的市场现象。

五、半导体下游产业数据

市场对半导体市场的担忧来源于下游需求的疲软,主要是以手机、个人电脑等为代表的下游消费电子产品的衰退。智能手机作为消费电子的代表,据IDC预测数据,22年全球手机出货量将会降至13.1亿台,同期相比减少3.5%。

据国家统计局数据,今年1-6月我国半导体相关工业产成品均出现不同幅度的同比下降,其中电子计算机降幅4.4%,手机降幅2.7%,汽车降幅为2.1%。

集成电路产量也罕见的出现负增长,这是我国自2009年以来集成电路产业首次半年度级别的负增长。

出口数据来看,海外需求的疲弱可能是产量同比下滑的主要原因,上半年笔记本电脑对外出口同比大幅下滑17.3%,手机同比下滑10.9%,平板电脑同比下滑11.3%,空调及洗衣机等家用电器也出现10%以上的下降幅度。唯一保持正增长的是汽车产品的出口,无论是传统汽车还是新能源汽车的出口都强劲增长。

六、资本市场表现

费城半导体指数(SOX)是衡量全球半导体产业景气度的重要指标之一,由30家半导体公司(包含设计、制造、封测、分销各环节)组成的市值加权指数。成分股包含有应用材料、ASML、英伟达、英特尔、AMD、德州仪器、博通、高通、美光等全球经营的半导体公司。该指数自2008年经济危机低点以后,处于10年以上的长牛走势。

然而在今年1月份超过4000点以后,费城半导体指数走出巨幅回撤,截止目前最大跌幅达27.5%。

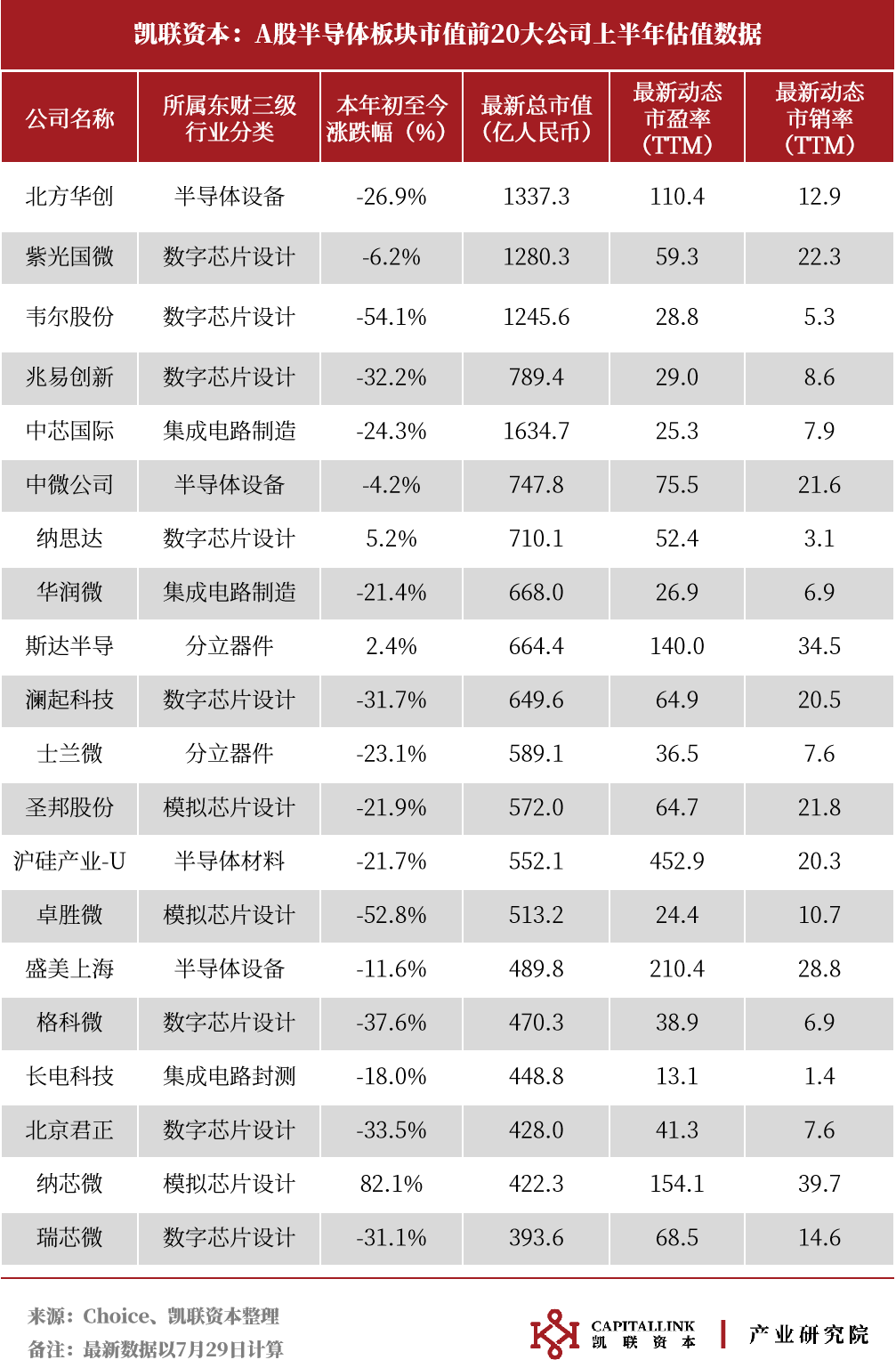

今年上半年A股半导体指数(802046.EI,前十大成分股紫光国微、韦尔股份、兆易创新、中芯国际、圣邦股份、士兰微、长电科技、纳思达、卓胜微和中微公司)最大跌幅为-46.5%,超过了费城半导体的最大跌幅。

细分板块来看,以21年12月17日为基准,22年上半年相比于21年底跌幅最大的半导体细分板块是模拟芯片设计板块,其次是数字芯片设计板块,芯片设计板块直接受到下游需求减少的冲击。分立器件、集成电路封测及半导体设备板块的走势相对强于芯片设计板块。

A股半导体板块前20大市值公司年初至今17家下跌,仅纳芯微、斯达半导和纳思达三家上半年区间涨跌幅为正。

凯联资本长期关注于中国半导体产业的发展与进步,已投项目有长鑫存储,美芯晟,昂瑞微等优秀公司。

凯联产业研究院期待和产业界、研究界、投资界同仁探讨,欢迎联系我们,邮箱:report@capitallink.cn

关键词: