一

今天直接奔主题:银行理财就一定安全吗?

前段时间,我的一个朋友,在××银行办了一张白金信用卡,然后事情就来了。

时不时会接到银行工作人员的电话,不是推荐定期理财就是说某某保险很好,让试试看,不胜其烦。

类似的推荐,想必很多人都遇到过了。

这时候小伙伴们最大的担心,就是害怕踩到坑里去了。

那么银行理财,是不是都很安全?

要想弄明白这个问题,就要先知道,为什么银行要卖理财产品。

首先要理解,银行是要赚钱的,它不是慈善机构。

二

众所周知,商业银行主要是赚息差。

普通人把各自零散的存款放到银行,银行汇集成数额大的资金,高息放贷。

比如贷款给有需要的大企业,贷款给买房子的个人等。

还有一种赚钱的方法,就是通过专业的投资,把钱放到同业拆解市场、债券市场、股市等资本市场,赚取资本收益。

银行理财产品的底层资产,主要就是购买的这类投资标的。

要知道,投资有风险,银行理财也不例外。

特别是资管新规出台之后,银行理财也不能明确说是否保本,在选择的时候,更难了。

一般来说,银行理财,主要分为两类:银行自家的理财产品和代销的理财产品。

在钱哥看来,银行自家的产品,还是比较靠谱的,特别是活期和定期类的。

银行不会砸自己的招牌,自家理财产品,只要不是投资股市这类高风险的市场,即便赚不到钱,保本的问题不大。

而代销的理财产品,就要慎重考虑了。

目前常见的银行代销产品,包括基金、保险、信托及国债等。

这类产品的盈亏,是有发行的机构负责,银行是不承担责任的,它只是销售渠道而已。

上个月浦发银行,就出现一例银行代销理财产品违约事件。

主要是上市公司飞马国际的控股股东飞马投资,发行的可交换债券违约,西部利得基金设立的5个基金专户产品就踩雷了。

据说银行在销售时,没有提示风险,称之为保本产品,这就事大了。

三

现在问题来了,如何分辨银行理财是自营还是代销?

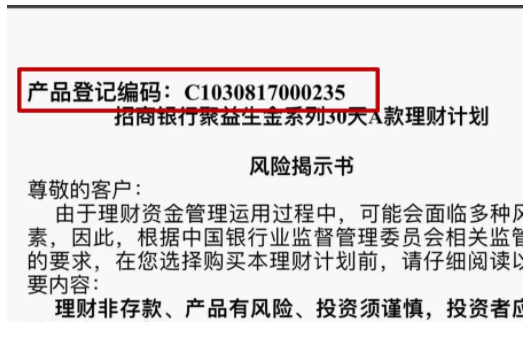

敲黑板,划重点了,银行自营的理财产品,合同中会有银行公章。

而且在产品说明书中,还会有一个以大写字母“C”开头的14或者15位产品登记编码。

它就像每个人的身份证一样,是每个人独有的标示,具有唯一性。

说到这儿,怎么知道这个编码是真是假?

不用急,有办法。

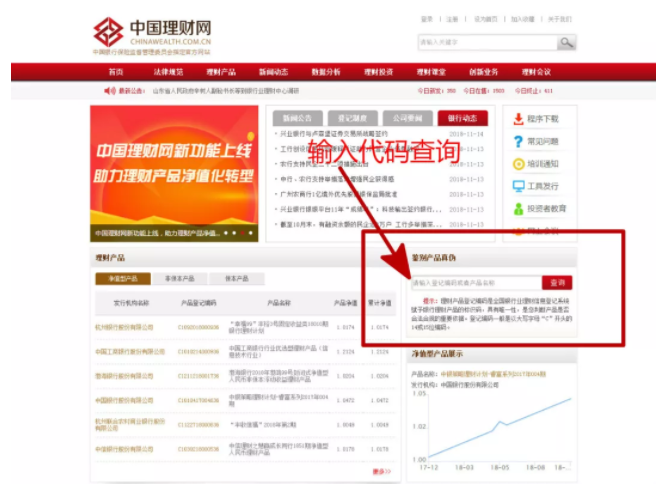

登录中国理财网,在相关搜索框内,输入该登记编码,就会查询到对应的产品。网址:http://www.chinawealth.com.cn

钱哥来举个例子。

查一下招商银行的一款定期产品:聚益生金系列30天A款。

先点到本产品页面,找产品说明书。

再打开产品说明书,能看到一个对应的产品登记编码,如下图。

然后在中国理财网的相关搜索框,输入某产品编码查询就好。

如果能够查到,说明这款理财产品,是银行自家发行的。

显然,这款产品的类型、风险等级、募集期、起售金额都很详细。

查不到的话,就凉凉了。

还有一点要注意。

即便是银行自家的产品,安全上有保证,但也不是说收益就是定的了,这是两个概念。

如果投资的是短期定期存款、养老资管、债券市场、银行间拆借市场等,一般是能够保本的。

但如果投资的是股市、基金、信托等,就不一定了。

收益稳不稳健,主要是看理财产品的底层资产,其他的都不可信。

总的来说,钱哥认为,银行理财最好是买自营的,不要参合代销产品。

即便自家的理财产品,也要看清楚底层资产投的是什么,才能安心。

关键词: 银行理财